Inteligência Artificial e experiência do cliente no setor financeiro

Como a IA está contribuindo para transformar a relação cliente-banco e como isso afeta a cadeia de valor do setor.

by Mauro Carrusca

Os avanços que assistimos em todas as áreas dão mostra do que está por vir. Em breve, operações que envolvem inteligência artificial deixarão de ser um diferencial de alguns setores para integrar quaisquer tipos de negócio, reescrevendo a arquitetura de processos, produtos, papeis e relações. O setor bancário vem se transformando e se repaginando há tempos e é um campo fértil para adoção em larga escala de inteligência artificial. O potencial e o impacto dessa área da ciência da computação que envolve diversas tecnologias para construir sistemas capazes de pensar, aprender, predizer e recomendar soluções é praticamente ilimitado e pode ressignificar, profundamente, a relação cliente-banco e mudar a ideia que temos hoje do que seja um banco.

Antes de entendermos os benefícios dessa tecnologia, gostaria de desafiá-lo a imaginar a seguinte situação:

-Filho, preciso de você hoje.

– Por que pai?

– Preciso ir ao banco verificar meu saldo e gostaria que você ficasse na fila para mim enquanto vou fazer outras coisas.

Quantos de nós já não viveu ou presenciou essa situação? Qualquer pessoa com menos de 25 anos, com certeza, achará que isso ocorreu há mais de cem anos. Na verdade, isso era um fato corriqueiro há 30 anos. E, para quem já passou por isso, deve se lembrar que, ao chegar ao caixa do banco, o mesmo iria até um arquivo físico, pegaria sua ficha para conferir a assinatura, consultaria um relatório para verificar se houve alguma movimentação na sua conta (que era realizada durante a noite), consolidava as informações numa calculadora, para então verificar o saldo e passar ao cliente, que acompanhava tudo isso pacientemente. No caso de uma movimentação de saque, o processo se repetia. Antes da popularização dos caixas eletrônicos, que só veio a acontecer nos anos 90, sofríamos com filas e senhas para atendimento para realizar pagamentos, saques ou simplesmente consultar nosso saldo. O extrato de nossa movimentação? Somente mensal e enviado pelos correios. Dá pra acreditar?

Um pouquinho de história

O primeiro banco moderno nasceu há 615 anos, precisamente em 1406 na cidade italiana de Gênova, chamado de Banco di San Giorgio. Em 1967, surge o primeiro caixa eletrônico do mundo ou ATM – Automated Teller Machine, fabricado pela empresa britânica De La Rue, mas operando ainda de forma bastante rudimentar. Na verdade, foram necessários 577 anos, a partir do nascimento do banco moderno, para que surgissem os primeiros serviços bancários eletrônicos. E isso aconteceu em 1983, na Escócia. Neste mesmo ano, o Banco Itaú lançava, em Campinas-SP, o primeiro caixa eletrônico do País que, na época, foi tratado como um grande acontecimento. O fato foi inclusive objeto de um anúncio de página inteira publicado pelo banco no Estadão, em 14 de abril de 1983: “A primeira agência bancária eletrônica funcionando dia e noite no Brasil”. Foi também no início dos anos 80 que surgiu em Curitiba, o primeiro posto do Banco 24 Horas.

No início dos anos 90, teve início a popularização dos serviços eletrônicos, mas ainda existiam naquela década muitas instituições operando exatamente como a situação descrita acima. Nos dias atuais, quando falamos em tecnologia, pensamos logo em exponencialidade, crescimento acelerado e por aí vai. Entretanto, a evolução não acontece da mesma forma, nem com a mesma rapidez e expansão em todos os setores. A evolução da tecnologia bancária no século XXI mostra isso com muita propriedade. Há 14 anos (2007) aconteceu o lançamento do iPhone e daí pra frente os smartphones, literalmente, colocaram os bancos nas nossas mãos. E há menos de um ano (novembro/20), o Banco Central liberou o funcionamento do novo sistema de pagamento instantâneo (Pix), que modernizou ainda mais a indústria bancária no Brasil, cuja taxa média de crescimento mensal de usuários é de 18% e, rapidamente, atingiu a marca das 100 milhões de chaves cadastradas (em apenas 8 meses!), de acordo com o BACEN.

Hoje, através do smartphone, podemos realizar operações bancárias das mais complexas. Tão simples como acionar um interruptor para acender a luz, não importando o quão complexas são as operações na retaguarda, seja para acender a luz ou aplicar em ações ou realizar um Pix. O Brasil, por sua complexidade inflacionária, sempre foi protagonista nesse avanço da tecnologia bancária e atualmente todo esse avanço vem sendo apoiado pelas fintechs que, usando novas tecnologias, entre elas a IA, vem alavancando todo esse movimento tecnológico do setor financeiro.

Segundo a pesquisa FEBRABAN de Tecnologia Bancária 2021, realizada em parceria com a Deloitte, a composição de orçamento em tecnologia para 2020 no Brasil e no mundo, considerando todos os segmentos de negócio, o setor bancário (14% Brasil e mundo) só perde pra o governo (15% Brasil e 16% mundo). O estudo mostrou também que o investimento em tecnologia cresceu 8% em 2020, sendo que a inteligência artificial, segurança cibernética e trabalho remoto são as prioridades destacadas pelos bancos.

Outro estudo, o “What’s Going On In Banking 2021: Rebounding From the Pandemic”, da Cornerstone’s, mostrou as 5 tecnologias mais aguardadas para este ano: Digital Account Opening, Application Programming Interfaces (APIs), Video Collaboration, P2P Payments e Cloud Computing.

Não é objetivo aqui detalhar todas essas tecnologias, mas a primeira que em uma tradução literal seria “sistema bancário aberto”, vai permitir que o cliente seja dono dos seus dados. Em outras palavras, uma nova plataforma tecnológica padronizada deverá permitir que o cliente leve suas informações financeiras para onde quiser, usando a prerrogativa da portabilidade de seus próprios dados. E, quando se fala em dados, logo pensamos em análises preditivas que vão poder ser realizadas com a ajuda de sistemas de IA. Nesse ponto, o acesso às API’s vai impulsionar as fintechs, permitindo a disponibilização de serviços opcionais e até substitutos aos oferecidos pelas instituições tradicionais.

Colocado sob outro ângulo, as fintechs podem também atuar como parceiras destas instituições. No ecossistema de inovação, os bancos expandem suas parcerias e investem fortemente em experiência do usuário. Numa amostra com 16 bancos, a pesquisa FEBRABAM mostrou um aumento de 18 pontos percentuais nas parcerias, 87% (2020) contra 69% (2019). Atualmente, 45 startups de IA focam o segmento de serviços financeiros no Brasil.

Sobre a lógica do open banking, o recente artigo “Financial services unchained: The ongoing rise of open financial data” publicado pela Mckinsey, mostra que essa abertura fornecerá flexibilidade para os clientes e criará um ambiente mais complexo e competitivo. E se o open banking mantiver o ritmo acelerado de crescimento, vai redesenhar o ecossistema global de serviços financeiros, mudar a ideia de “banco” e colocará mais pressão ainda sobre as instituições tradicionais.

O estudo da Cornerstone’s mostra ainda que, apesar de todo o entusiasmo em torno das tecnologias baseadas em IA, como chatbots, aprendizado de máquina e automação de processos robóticos, poucas instituições financeiras, além das maiores, estão fazendo muito com essas ferramentas. A bem da verdade, o uso de chatbots e de outras tentativas de automatizar a interação com os clientes é um grande desafio para todos os setores. Claramente, olhando para consumidores que valorizam cada vez mais agilidade, facilidade e personalização, essa interação com bancos e cooperativas de crédito precisa ser mais significativa do que um bot permite hoje. Ou, na melhor das hipóteses, os chatbots precisam evoluir muito para evitar que os consumidores queiram interagir com uma pessoa de carne e osso.

Follow the Money

Melhor do que qualquer outro ramo, os banqueiros focam e perseguem o que literalmente lhes dá mais dinheiro. Talvez por isso, apesar de existirem conhecidos gaps entre produtos oferecidos pelas instituições bancárias e as reais expectativas dos clientes, não existe um real interesse em atendê-los, pelo menos não na velocidade que o cliente espera. Mas, essa relação confortável para os bancões começou a mudar com o aparecimento dos bancos digitais (hoje o Brasil possui 3 unicórnios do setor – Nubank, Stone e EBanx) e de soluções oferecidas pelas fintechs que habilitam praticamente qualquer empresa a oferecer serviços bancários.

Embora a IA caminhe a passos largos, englobando cada vez mais processos das instituições, no setor bancário, as aplicações ainda focam muito a melhoria de eficiência (automação e ganhos de custo e velocidade na operação) e questões relacionadas a cibersegurança (segurança de redes privadas e diagnóstico de riscos). A expectativa é que a capacidade da IA de processar vários tipos de dados não estruturados, imagens, voz, etc. e a variedade de algoritmos e ferramentas que utiliza para realizar, por exemplo, aprendizado de máquina e processamento de linguagem natural, seja cada vez mais direcionada para serviços de atendimento ao consumidor, que está ávido por simplicidade, comodidade e insights rápidos.

Para citar apenas um exemplo, o banco poderia auxiliar o cliente a gerir melhor sua carteira de investimentos e tomar decisões assertivas através análises futuras de dados, mostrando que suas posições tendem a sofrer oscilações negativas (ou positivas) no curto e médio prazo, baseadas em dados do comportamento da performance das empresas nas quais ele apostou. Soluções baseadas em Machine Learning e/ou Deep Learning para recomendação automatizada de produtos e serviços e previsão de comportamentos de clientes devem ser cada vez mais adotadas… isso é IA na veia!

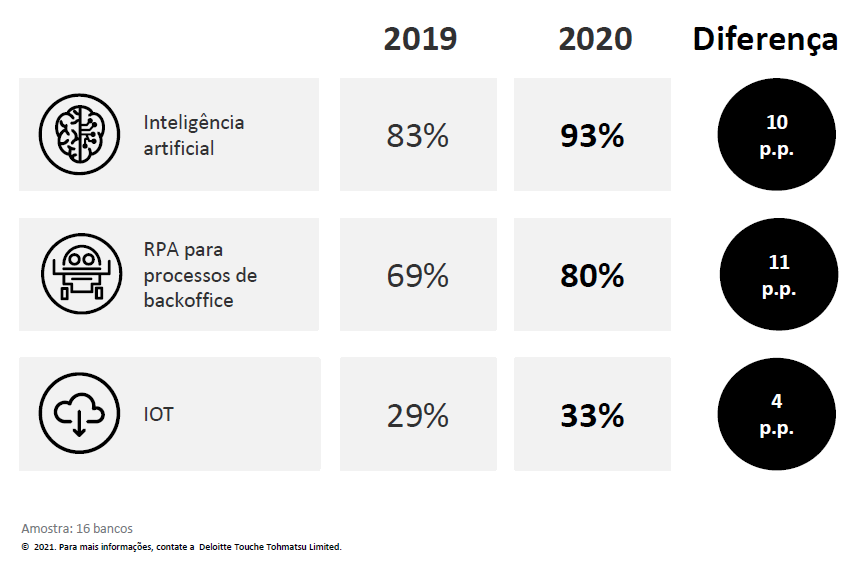

Na verdade, as tecnologias disruptivas ganharam ainda mais prioridade nos investimentos em TI em 2020 quando comparadas a 2019. A inteligência artificial cresceu 10 pontos percentuais, RPA para processos de backoffice (11%) e IoT (4%). Veja quadro abaixo da pesquisa FEBRABAN:

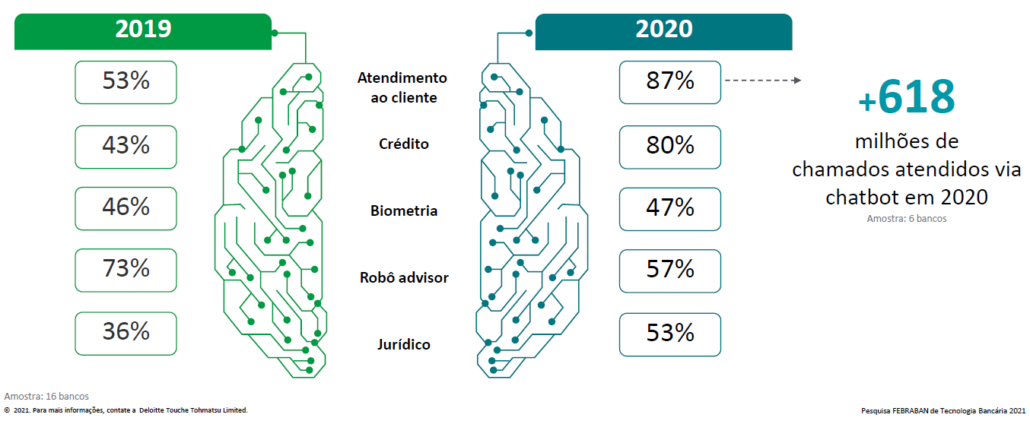

A Inteligência artificial centrada no atendimento ao cliente continua na pauta dos investimentos em tecnologias disruptivas, mas os processos operacionais como crédito e jurídico, também ganham maior prioridade, veja quadro abaixo Veja quadro abaixo da pesquisa FEBRABAN:

Modelos de predição podem classificar as ações dos usuários de sistemas bancários e ajudá-los oferecendo uma jornada mais relevante e eficiente, de acordo com seus objetivos e com base em seu comportamento real. Com isso, os bancos podem oferecer soluções que têm maior fit com as demandas contemporâneas de seus clientes e melhorar suas taxas de conversão.

Also, follow the collaboration spirit

A revolução digital ajudou a alavancar conexões e colaboração em tempo real. Por conta disso, relações multilaterais começaram a prevalecer e novas experiências entre empresas e clientes estão sendo construídas todos os dias. O consumidor passou de mera audiência para se tornar produtor e difusor ativo de conhecimentos (e também de fake News!), exercendo seu poder e sua voz em relação a marcas, produtos e serviços. Esse consumidor não se contenta mais com experiências massificadas e se dispõe a colaborar na criação de soluções que atendam suas necessidades e expectativas.

O estudo Technology Vision 2020 |Accenture mostra que há um grande espaço para uma inteligência artificial como aliada da personalização das experiências digitais. Isso amplia o espectro de usos da IA não apenas para o campo funcional, mas também e principalmente para a construção de relações e experiências mais significativas para clientes de serviços bancários.

Simplificar a vida do cliente precisa ser o condão para a adoção de tecnologias, sejam elas de inteligência artificial ou não. Ampliar os canais digitais, oferecer produtos e serviços customizados e que, de fato, agreguem valor e melhorem a experiência do cliente são aspectos óbvios esperados do setor. Tudo isso em tempo real, com confiabilidade, segurança, transparência e atenção às necessidades individuais de cada cliente.

Não se pode perder de vista que a análise de dados nunca pode ser apartada dos desejos subjacentes dos clientes. Trabalhar colaborativamente, tanto com times internos heterogêneos, quanto incluindo parceiros e clientes no desenho de processos, ajuda a encurtar caminhos e criar resultados mais satisfatórios em todos os níveis. A IA é e será sempre uma grande aliada quando se sabe o que se quer dela e quando se faz uso desse incrível e ilimitado conjunto de tecnologias com uma compreensão mais ampla e, claro, com ética e responsabilidade.

Por fim, chegar no topo não é simples, mas chega-se. O mais difícil é permanecer no topo pois, o impacto da transformação digital nas pessoas é latente e o cliente muda todos os dias. Cabe às organizações compreender sempre a jornada futura do cliente da era digital e se preparar para ela. Ora, preparar-se é ter visão de futuro e a melhor forma de ter essa visão é através do que chamamos nos projetos de Inovação Colaborativa de “união de cérebros”. Recomendo a leitura do artigo “Por que inovação colaborativa faz sentido” para entender e praticar a inovação colaborativa.

Se muitos serviços são vistos como commodities quem sabe o diferencial seja justamente a adoção de uma visão mais humana e empática? É aí que a colaboração, a diversidade e uma governança colaborativa vão fazer toda diferença.

Este artigo foi originalmente publicado na revista IA Magazine, edição de agosto de 2021. Para visualizar, clique aqui.

Mauro Carrusca é especialista em Inovação e Empreendedorismo pela Babson College – USA. Conselheiro e estrategista em inovação e visão de futuro. CEO e founder da KER Innovation. Atua como Vice-presidente de AgTech da SUCESU Minas, Membro do conselho de inovação da ACMINAS e do Conselho de Presidentes MG e consultor da FGV. Foi executivo e consultor da IBM – Silicon Valley (USA) e IBM Brasil. Idealizador da Plataforma KER – modelo de gestão de gestão colaborativo. Palestrante em eventos nacionais e internacionais. Coautor do livro “Pinceladas de Inovação”. Possui MBA em Administração de Projetos e em ciência da computação. Engenheiro eletrônico e de telecomunicações pela PUC Minas.

#inteligencia artificial #machinelearning #tecnologiasbancarias #fintechs #customerexperience

")